倪世杨 Z0019629

历史波动率锥是判断现时隐含波动率上下的首要器具,在波动率交游里有首要趣味。常见算计动作为采纳飘摇的、重合的窗口算计HV,再取效果区分的分位数。这一动作尽管直不雅,却东谈主为在HV中引入了自关系性:比如算计HV30,第30个交游日的HV和第31个交游日的孝顺了29天的数据,很难有较大各异。这意味着由此算计而得的历史波动率锥会低估波动率的样天职散闹翻进度。

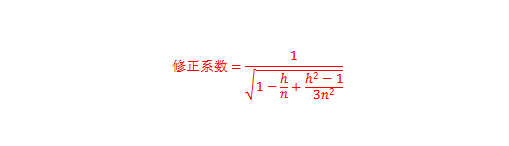

Hodges 2002对此有规划。著述发目下收益IID、波动率不变的假定下,重合窗口采样下骨子波动的样本闹翻进度是曲重合窗口下的

。笔者在《重合窗口采样下,收场波动样本方差调养统共的推导流程》(下简称《推导流程》,请规划笔者索取关系相接)一文中胪陈了这一效果的推导流程。本文将这一效果利用于履行,量化这一统共对波动率锥的影响进度,并勾通当下行情判断商品阛阓上哪些期权偏贵。

若何将修正统共抒发成HV区分被压缩进度

真实迷奸女高中生咱们最初理清修正统共如何用到历史波动率锥的算计上。

严谨地说,Hodges 2002证明了在收益IID的情况下,

当中T为样本中的log收益率个数,h为历史波动率算计窗口,

为HV的样本个数。一段本事的骨子波动为样本log收益率的平淡和,一组数据的样本闹翻进度肖似该组数据的样本方差。具体界说在XX日发文中有胪陈。

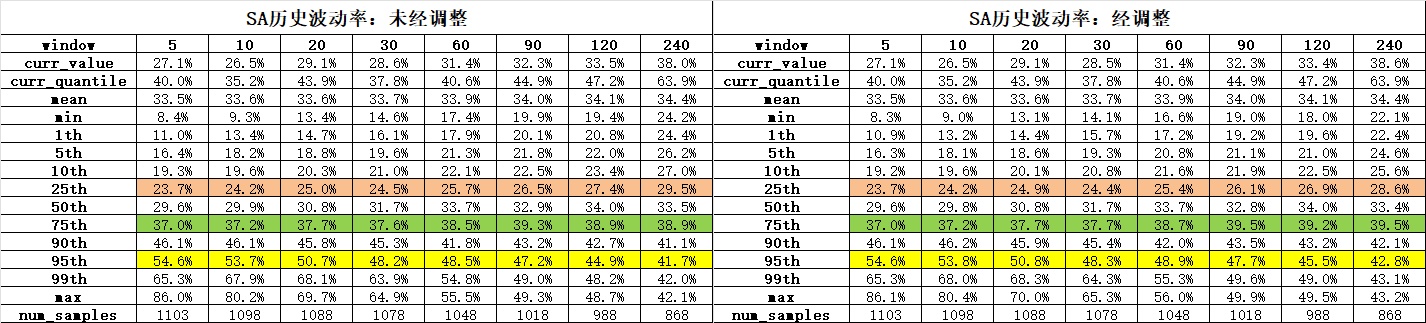

构建历史波动率锥时咱们热心HV的历史分位数。由于调养量纲的操作并不影响数据大小排序,某个分位数的HV应该就是该分位数的收场波动开根号再年化。是以咱们只需得回收场波动的区分即可。

Hodges 2002的效果阐明重合窗口采样会让收场波动的样本方差简短迟滞为蓝本的

(真是得说,是在可重叠测验的假定下,重合窗口采样会让收场波动的样本方差的大样本均值迟滞为蓝本的

。实践里每次实验重合窗口采样对样本方差的影响齐是马上的,用一个数字来形色,实在是不得俄顷为之的动作)。这意味防范合采样下,收场波动的样本动作差会迟滞为非重合窗口的

。关于每一个收场波动的值,咱们不错先算计其离样本均值的偏离进度,在除以这一统共,丝袜控再加上样本均值,就能得到修正后的收场波动。

修正统共有多大

如前所述,当抒发成“重合窗口采样会将HV区分压缩些许倍时”,修正统共不错写成

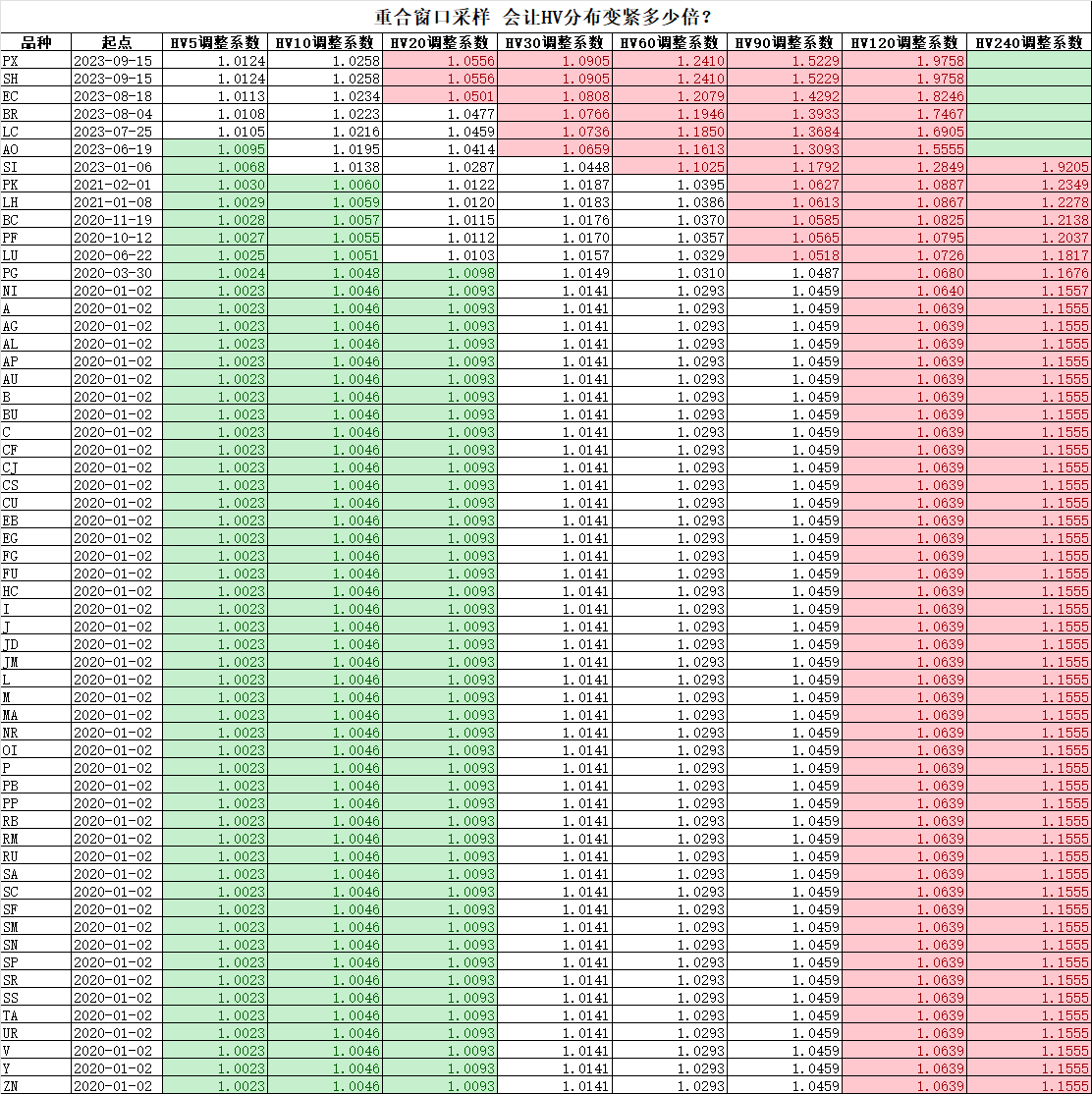

修正统共有多大?修正统共受到HV算计窗口和样本量影响。昭着窗口越大、样本量越小,修正统共越大;但实操中为确保历史波动率锥有代表性,不会将样本量配置得太小。这里咱们将数据起初配置为2020年1月1日,望望每个品种HV的修正统共有多大。

效果记忆如下:

1. 对5日、10日HV,不作念调养亦可。重合窗口采样对大部分品种波动率区分的污蔑进度有限,大部分在1%以下。

2. 对20、30日HV,要热心在23年下年后上市的品种。算计20日HV时,重合窗口采样对上市较晚的PX、SH、EC历史波动率区分的压缩进度在5%傍边,这在EC上可能较昭着。算计30日HV时,23年年中之后上市的品种均有5%以上的污蔑。

3. 对半年以上的HV,大部分品种齐要认真重合窗口形成的波动率区分被压缩的问题。标注不错看出,HV120和HV240大部分调养统共齐在1.05以上。

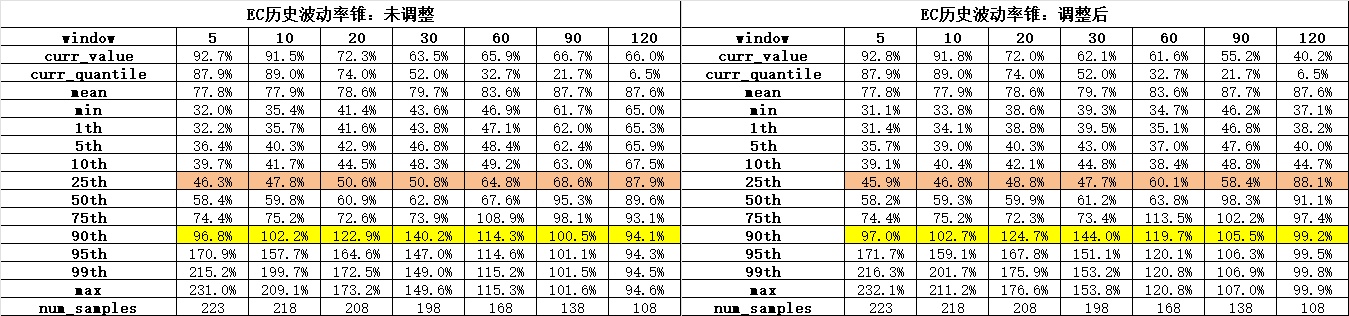

咱们再来看两个具体的品种。对上市本事较短的EC,小样本使得各个大窗口HV的臆测齐比骨子更紧。认真到各个窗口下EC波动率的均值显赫高于其中位数,这意味着EC波动率显赫右偏,即高波动的波动偏离均值很大,而低的波动相对没那么大,这和骨子体验昭着相符。这种情况下“HV区分被压缩”意味着EC未调养过的HV低分位数高估了低波景色下的骨子波动水平 。凭证测算,EC HV30 的25分位数应在47.7%傍边,比肤浅测算低了3个vol;而HV90的25分位数应在58.4%傍边,比肤浅测算低了10个vol。这点玩忽对场交代易台有参考价值。

再看另一高波品种纯碱。咱们发现纯碱由于样本量弥散,在各个窗口下调养对HV的影响均不大。